Una de las principales cosas a tener en cuenta al crear su propia máquina de dinero es contar con suficiente efectivo disponible para alimentarla. Las inversiones requieren dinero y la mejor manera de saber dónde va el suyo es creando un presupuesto mensual. Sí, sí, ya sé. El “presupuesto”. Esa temible palabra que empieza con “P” y que arruina nuestro placer por comprar. Si bien a muchas personas no les resulta divertido crear un presupuesto, no significa que usted debería ignorarlo. Para poder administrar el dinero, debe saber a dónde va.

Y yo tengo muy buenas noticias al respecto. Crear un presupuesto mensual no es para nada tan malo como parece. Le mostraré cómo puede dedicar menos de 15 minutos por mes a crear un presupuesto efectivo. Ya siento su entusiasmo. Hay un tema que debemos tratar antes de profundizar en el arte de magia negra para la creación de un presupuesto. Esto es muy importante para determinar cuán efectivo será su presupuesto a largo plazo. Veamos cómo es.

Estimaciones de presupuesto para personas casadas y solteras

¿Es usted una persona casada o soltera? La respuesta a esta pregunta es muy importante ya que determina si debe involucrar a otra persona.

Si usted es una persona casada y no tiene en cuenta a su pareja al crear un presupuesto mensual, la situación va a ser caótica. Sin duda va a asignar demasiado dinero o muy poco a alguna categoría muy importante para la otra persona. Seguramente esto va a provocar discusiones y sentimientos de resentimiento. Para evitar que ocurra una situación así debe hacer participar a la otra persona en el proceso. Usted podrá ocuparse de controlar la planilla, el sitio web o las anotaciones, pero la otra persona tiene que opinar..

Al igual que la mayoría de las cosas en un matrimonio, las decisiones presupuestarias no deben hacerse unilateralmente. Esto es verdaderamente importante.

Para los solteros, la cosa es más fácil. Si este es su caso, usted es quién dirige el barco y decide cuánto hay que asignar a cada categoría. Probablemente sea una buena idea tener a algún amigo que controle su responsabilidad.

Habiendo hecho todas las recomendaciones, podemos continuar.

Opciones de control de presupuesto

Para crear su presupuesto mensual, puede recurrir a cualquier método, desde un simple bloc de notas hasta un software en línea. Personalmente, utilizo un bloc de notas ya que me gusta escribir. Al escribir, siento que todo es más real y representa un verdadero compromiso para mi. Cuando me refiero a un bloc de notas, quiero decir un verdadero bloc de notas; no la aplicación.

Herramienta para el control de presupuesto 1.0

Herramientas para presupuesto en línea

Existen muchas opciones para realizar un control de su dinero en línea y todas ellas tienen sus puntos a favor y en contra. Veamos 7 de las herramientas para presupuesto en línea más populares.

Mint

Mint.com, creada en el año 2006, es una de las aplicaciones que abrieron camino en la creación de presupuestos en línea. Al utilizar esta aplicación, usted conecta sus cuentas corrientes, de ahorro y tarjetas de crédito a Mint. De esta manera, se importan automáticamente todas sus transacciones y se asignan etiquetas en distintas categorías tales como comida, gas y servicios.

Gracias a esta función de etiquetado puede visualizar de manera fácil en qué está gastando el dinero. Mint permite generar informes completos con gráficos que puede exportar. Es una herramienta de presupuesto completa. Mint también le ofrece una aplicación móvil para que pueda controlar los gastos en todo momento.

Personal Capital

Personal Capital es una herramienta completa de gestión patrimonial. Le permite incorporar sus cuentas bancarias y de inversión y tener así un panorama financiero completo. Además de llevar un control de sus gastos mensuales, la herramienta le permite visualizar si está en camino a lograr los objetivos de su jubilación.

Existe un control de inversiones mediante el cual puede ver el funcionamiento de todas sus inversiones de manera individual o combinada. También puede comparar su rendimiento en base a indicadores como el índice S&P 500, bonos estadounidenses, índices Dow y de mercados extranjeros. Personal Capital es la herramienta de gestión de dinero que yo utilizo. Tiene funciones increíbles y es totalmente gratis. Para tener un panorama completo de la interfaz y las funciones de Personal Capital, lea mi reseña.

EveryDollar

EveryDollar es una nueva herramienta de presupuestos creada por el equipo de Dave Ramsey. Esta herramienta ofrece una manera fácil de implementar un presupuesto de suma cero. Si alguna vez ha escuchado a Dave o leído algunos de sus libros, sabrá que su idea es hacer que cada dólar rinda el máximo posible.

Esta aplicación tiene una versión paga y otra gratis. La versión Plus le permite conectar automáticamente EveryDollar a su cuenta bancaria. Esta versión tiene un costo anual de U$D 99.00. Este es un punto negativo ya que la mayoría de las otras herramientas de presupuesto como Mint y Personal Capital son gratis.

MoneyStrands

MoneyStrands es una herramienta para presupuesto totalmente gratis. Permite conectar sus cuentas bancarias, crear planes de gastos y programar pagos de cuentas. Una función muy interesante de MoneyStrands es que está disponible en varios idiomas y divisas.

A diferencia de las herramientas mencionadas anteriormente, esta es solo para dispositivos móviles con sistema operativo iOS o Android. Esto puede ser un factor decisivo si usted prefiere utilizar un ordenador con todas las funciones.

BudgetPulse

BudgetPulse es una herramienta de presupuesto en línea, gratis, que ofrece la combinación perfecta de simplicidad y funcionalidad. Fue diseñada para que cualquier persona pueda llevar el control de sus finanzas personales de manera rápida y fácil.

A diferencia de las otras herramientas mencionadas hasta ahora, BudgetPulse se puede utilizar completamente sin conexión. BudgetPulse no sincroniza la información de sus cuentas con el banco. Esto puede resultar interesante para aquellas personas que no confían demasiado al manejar números de cuentas y contraseñas en una aplicación en línea.

Sin descargas. Sin software complicado. Además, al no requerir una tarjeta de crédito personal o datos bancarios, BudgetPulse elimina de manera efectiva el riesgo de robo de información.

YNAB

You Need A Budget (YNAB) es una herramienta de presupuesto en línea, paga, que se integra con su banco para sincronizar automáticamente todas las transacciones. Entre sus principales funciones se encuentran una herramienta de pago de deudas, seguimiento de objetivos y amplias opciones de informes.

YNAB es muy progresista ya que presenta varias opciones para aprovechar al máximo la herramienta. Cuenta con un foro de usuarios en línea, documentación de ayuda, vídeos semanales, podcasts y newsletter. Todas estas opciones demuestran el profundo compromiso de la empresa con sus usuarios. Realmente desean ayudarlo a alcanzar sus objetivos financieros.

BudgetSimple

BudgetSimple es una herramienta de presupuesto enfocada en la reducción de deuda y el logro de otros objetivos financieros. La versión gratis le permite crear un presupuesto, controlar los gastos y generar informes. La versión paga cuesta U$D 4.99 por mes e incluye la integración con su banco y cuentas de tarjeta de crédito. Al optar por la versión paga también puede acceder a la aplicación móvil.

Si bien es una propuesta nueva, la empresa confía plenemente en la versión paga de este producto.

“Le garantizamos que, a la hora de utilizar BudgetSimple por primera vez, ya podrá comenzar a ahorrar dinero y entender mejor sus finanzas..”

Yo creo que es así. Muchas personas se dan cuenta de su situación al ver dónde va su dinero. Si bien Mint y Personal Capital ofrecen un software completamente gratis, si necesita una herramienta destinada a la reducción de deuda, puede elegir BudgetSimple.

Resumen de herramientas de presupuesto en línea

Como puede ver, hay muchas opciones de herramientas de presupuesto en línea. Las 7 anteriores son las más populares. Dejando de lado las herramientas, pongámonos a crear nuestro presupuesto mensual.

Indicaciones para crear un presupuesto mensual

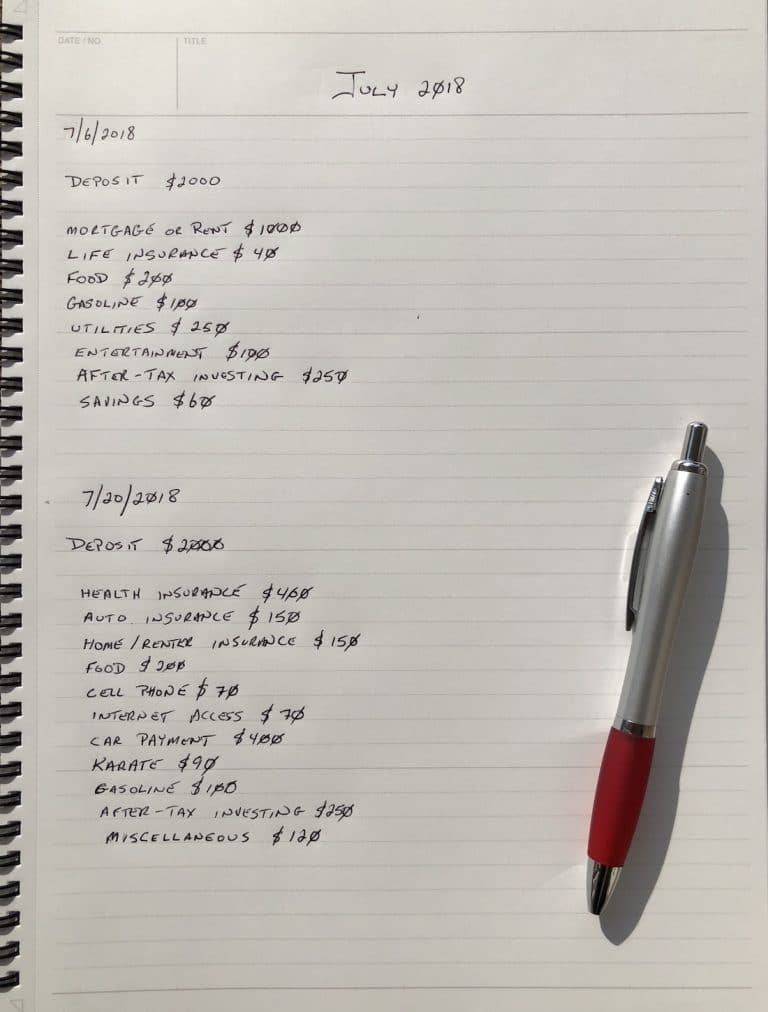

Yo divido mi presupuesto mensual en dos veces según mi salario. Como cobro un sueldo quincenal, tengo una sección dividida en dos partes con la fecha y el importe de cada pago. Luego coloco los gastos debajo de cada pago del salario según la fecha de vencimiento de cada cuenta.

En situaciones en las que los ingresos no son regulares, recomiendo promediar el sueldo de los tres últimos meses. Esto le permitirá tener una cifra de ingresos para utilizar en su presupuesto.

Gastos irregulares

Si usted es como yo, seguramente tendrá gastos como el seguro del auto, seguro de la casa y tarifas de afiliación profesional. Muchas de estas cuentas ofrecen importantes descuentos si se pagan semestral o anualmente.

Si desea aprovechar el descuento, usted debe dividir el pago total en 12 para obtener el importe que deberá registrar cada mes. Cualquiera que sea el número, yo le agregaría un 10% para tener un margen en caso de futuros aumentos en las tarifas. Lo cierto es que las cosas no se abaratan con el paso del tiempo, ¿verdad?

Ejemplo de presupuesto de gastos irregulares:

Supongamos que el seguro anual de su automóvil cuesta U$D 1 440.00. Tomamos ese importe y lo dividimos por 12, lo que nos da U$D 120.00. Ahora le agregamos un 10% al importe mensual y obtenemos U$D 132.00. Esa es la cifra que yo utilizaría en su presupuesto. Levemente, los U$D 12.00 mensuales aumentan su margen financiero. Si el costo del seguro aumenta, usted ya está cubierto. Si no, puede ahorrar el dinero o utilizarlo para incrementar sus inversiones.

Ejemplo de presupuesto mensual

A modo de ejemplo, creé un presupuesto ficticio. Me basé en un salario de U$D 65 000 al año para obtener el importe de ingresos mensuales. El presupuesto mensual es algo muy personal y tiene que adecuarse a las circunstancias de su vida actual. No todos tienen que pagar cuotas de un automóvil o una hipoteca. Es posible que algunas personas tengan que incluir en sus presupuestos deudas de tarjetas de crédito o préstamos estudiantiles.

Tampoco todos deben pagar servicios como electricidad, gas y agua ya que hay casos en los que están incluidos (residencias universitarias y algunos departamentos), por eso puse un importe relativamente bajo para estos gastos. Según sea su situación, deberá añadir o eliminar elementos.

Mi ejemplo solo tiene como finalidad darle algunas ideas sobre cómo crear su presupuesto.

Podrá comprobar que pago distintos gastos en diferentes momentos del mes. Salvo la categoría “varios” de U$D 120 en el segundo período de pago, cada dólar que ingresa está destinado a algo específico. Creo que este es un hábito muy importante para desarrollar. Seguramente usted va a querer llegar a un punto en el que la categoría “varios” represente un pequeño porcentaje de sus ingresos. Esto va a ocurrir a medida en que calcule mejor sus gastos.

También habrá notado que una parte importante de los ingresos está destinada a inversiones y ahorros. Es posible que, en un principio, no llegue a estas cifras, pero representan un buen objetivo. Las inversiones son muy importantes para crear un patrimonio a largo plazo y seguridad financiera con el transcurso del tiempo.

Conclusiones

Al tener el presupuesto creado, es posible que usted desee transferirlo de igual manera a todos los meses. No recomiendo hacer esto.

Al comienzo de cada mes, debe tomar nota de lo que puede ser exclusivo. ¿Tiene planificadas vacaciones próximamente? Si es así, debe añadir el costo de las mismas a su presupuesto. Tal vez esté pensando en comprar ropa o hacer alguna renovación en su casa. Todas estas cosas deben ser tenidas en cuenta.

No debe considerar al presupuesto como un documento rígido, que no cambia nunca. Es la herramienta que le ayuda a administrar su dinero. Al igual que en la vida, hay fluctuaciones todos los meses. Al igual que en su vida, el presupuesto es un documento dinámico que debe reflejar cada mes lo que sucede en su mundo financiero.

Hacerlo bien, lleva tiempo

Es importante recordar que al igual que la mayoría de las cosas, al principio no siempre resulta de la mejor manera. Generalmente, recién al tercero o cuarto mes se puede crear un presupuesto que refleja la realidad de manera precisa. No debe desilusionarse al principio. Trabaje para lograrlo. A medida que pase el tiempo, obtendrá mejores resultados. En algún momento, usted podrá elaborar su presupuesto mensual en menos de 15 minutos.

Espero que esto le haya sido de utilidad. ¿Encontró algunas ideas para crear su presupuesto? ¿Va a utilizar el método “lápiz y papel” o va a recurrir a algunas de las herramientas en línea? Me gustaría conocer su opinión. Escriba sus comentarios abajo.

Una fabulosa herramienta GRATIS que utilizo personalmente para el control de mi cartera es Personal Capital. Al hacer clic en este enlace para registrarse para una cuenta gratis, tanto usted como yo recibiremos U$D 20. Cada granito de arena cuenta, ¿verdad?