Propiedad de casa. Un aspecto fundamental de vivir el sueño americano. Sin embargo, durante la crisis financiera del 2008, el sueño americano se convirtió en la pesadilla americana. En ese momento los precios de las casas se volvieron muy sobrevalorados. Cuando la gente comenzó a incumplimiento de préstamos, el sistema se corrigió duramente. Esto dejó un mar de finanzas destruidas con la gente quebrada o tan al revés en sus hipotecas que la probabilidad de construir equidad llegó a ser prácticamente cero.

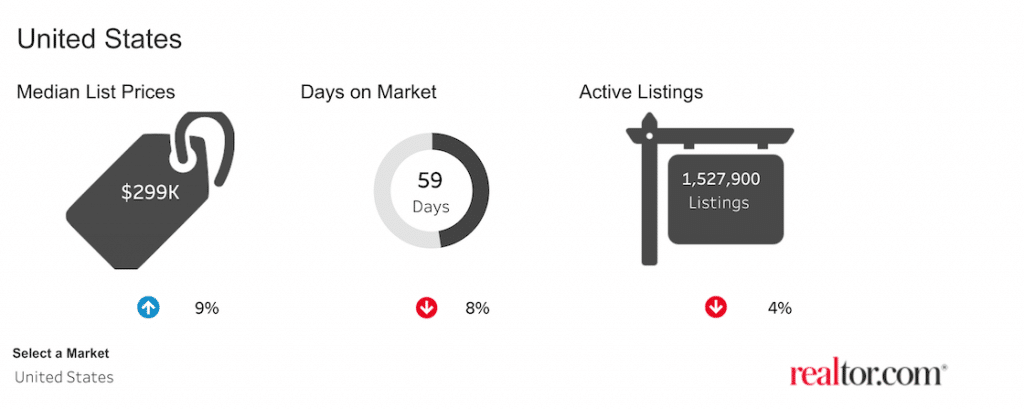

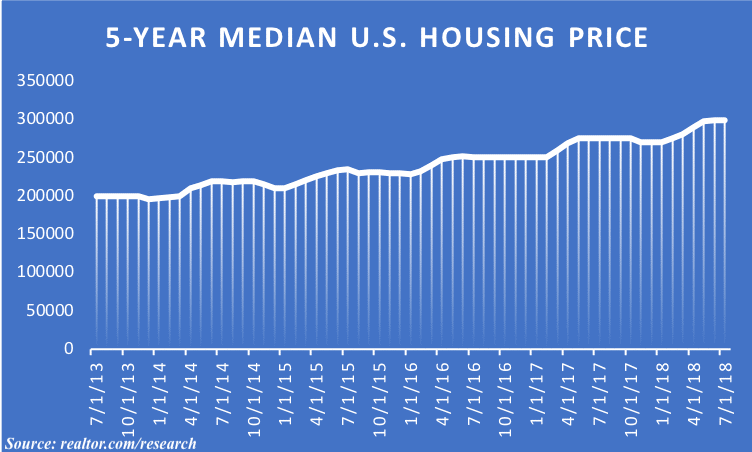

La economía se ha recuperado en gran medida, pero como afirmaba el filósofo y ensayista George Santayana hace más de un siglo: «los que no recuerdan el pasado están condenados a repetirlo». El precio de la vivienda y la tasa de ventas están incrementando. Los datos de viviendas más recientes de realtor.com muestran que el precio promedio de la vivienda en los Estados Unidos es de $299.000. Esto refleja un aumento de $99.050 en el precio de la casa mediana en comparación con hace sólo 5 años.

Fuente: https://realtor.com/research

Un dato interesante es que el $29.500 del $99.050 de subida ha ocurrido desde el principio de 2018. Esto significa que no sólo va a subir el precio medio, sino que, lo que es más importante, la tasa de ascenso también está aumentando. Definitivamente veo estas estadísticas para ser verdad en mi área. Tanto el número de casas que se están construyendo como el precio de venta promedio han aumentado considerablemente en los últimos 8 meses. La propiedad del hogar está aumentando.

A pesar de los números, no creo que enfrentemos una corrección que refleje lo que sucedió en 2008. Mucho de lo que ocurrió durante la crisis financiera se debió a que los bancos y las casas de inversión cometieron fraude con la forma en que titulizaban las hipotecas. Las estadísticas hacen hincapié en que cualquier persona que actualmente está en el mercado de una casa debe ser consciente de que van a pagar precios sustancialmente más altos. Una casa es la compra más grande que la mayoría de la gente hará. Como tal, tiene la mayor capacidad para impactar sus finanzas a largo plazo. Con ese hecho establecido, ¿Qué factores debe evaluar un potencial propietario de casa como parte de su proceso de compra?

Costos de adquisición

Un nuevo propietario debe aspirar a ahorrar al menos el 20% del precio de compra como anticipo. Esto les permitirá evitar pagar el PMI (seguro hipotecario privado). PMI es seguro su prestamista le obligará a pagar hasta que tenga una posición de capital del 20% o más alto en el hogar. Lo hacen para protegerse. Su prestamista calcula que usted es mucho menos propenso a alejarse de un préstamo cuando usted tiene la piel en el juego.

Para ilustrar lo que le costará PMI, considere el siguiente ejemplo.

- Hipoteca: $300.000

- Término: 30 años

- Tasa de interés: 4,59% (promedio actual)

- Pago inicial: $12.000 (4% del valor del préstamo)

Si ejecutamos estos números a través de una calculadora PMI, recibimos un costo estimado de PMI de $132,00/mes o casi $1.600 por año. Esto es además del $1607,00 que pagarás por mes hacia la hipoteca. Juntos, la hipoteca y el PMI le costará $1.739 por mes o casi $21.000 anualmente.

El plan de amortización del préstamo le hará pagar al PMI por al menos los primeros 116 meses del préstamo por un costo total de $15.312. ay. En resumen, vale la pena ahorrar un 20% del precio de compra antes de comprar.

Consideraciones adicionales de propiedad de casa

Hay consideraciones adicionales de propiedad de la casa que pueden tener un impacto muy grande en sus finanzas. Los costos adicionales comunes incluyen elementos tales como:

- Seguro

- Mantenimiento

- Honorarios de Asociación de propietarios

- Impuestos

- Influencia del vecindario

Vamos a discutir cada uno de ellos.

Seguro

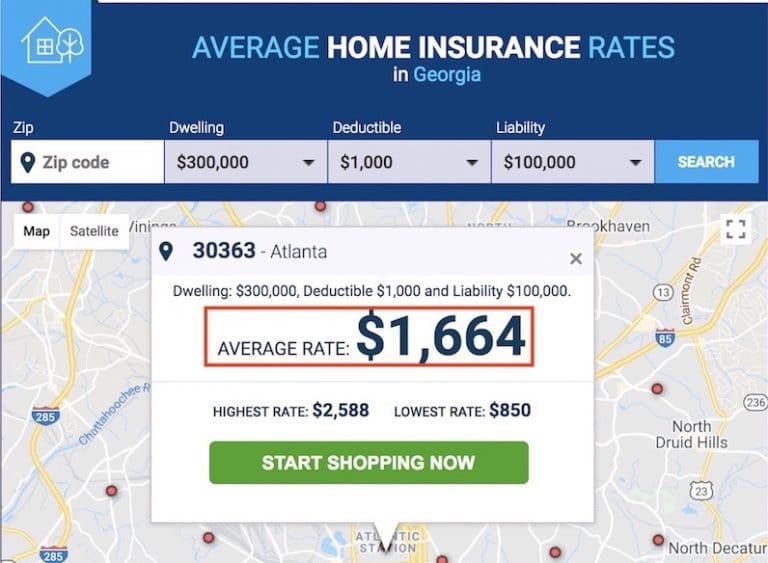

El precio del seguro de hogar varía en general dependiendo de donde en el país donde vive. El precio promedio del seguro en todo el país es $1.083. La cotización de seguro de casa que obtuve para el área de Atlanta muestra una tasa promedio de $1.664 por año. Esto se basa en una casa $300.000 con opciones de seguro estándar.

Esperaría que este número sea más alto en el noreste de los Estados Unidos y California donde el costo de la vida es mucho más alto. También espere pagar más en la Florida y otras áreas costeras debido a las ocasiones crecientes para el daño de la tormenta y las inundaciones.

Mantenimiento

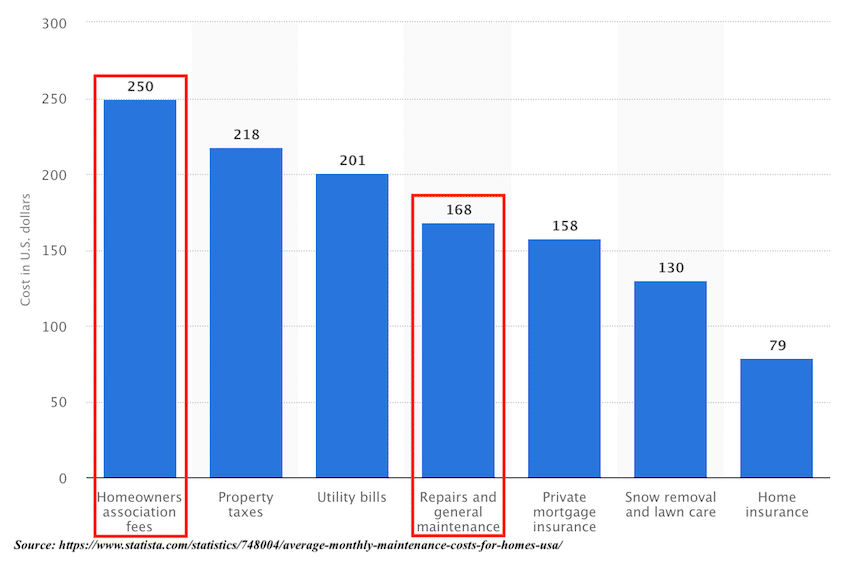

Cuanto más caro es el hogar, más cuesta mantener. Unidades de aire acondicionado y hornos para estas casas son más caros, así Cuando se rompen esperar que esos costos sean más altos también. En mi área, el cuidado del césped es mucho, así que esos costos también necesitan ser factorizados. El mejor número que pude encontrar para el mantenimiento mensual fijó el coste en $168 por mes. Este es un promedio nacional, así que dependiendo de su área, usted tendrá que modificar este número para adaptarse.

Honorarios de asociación de propietarios

Si usted vive en una comunidad que provee servicios tales como piscinas, canchas de tenis, o un gimnasio, espere pagar los honorarios más altos de la asociación casera. Estos honorarios pueden variar dependiendo si las cosas como cuidado del césped también se incluyen. Habiendo vivido en ambos condominios y casas independientes, he encontrado que los honorarios del condominio HOA tienden a ser más caros. El promedio nacional para los honorarios de la asociación de propietarios es $250,00 por mes. De nuevo, dependiendo de su situación, este número variará.

Impuestos

No pensaste seriamente que podríamos discutir el costo de casa y no traer impuestos, ¿Verdad? Al hacer la investigación para este post, me encontré con un artículo que citó el promedio de los impuestos nacionales a la propiedad en el 1,19% del valor de la casa. Esto significa que nuestro $300.000 casa costará aproximadamente $3.570 por año en impuestos. Un estado como New Jersey tiene impuestos de propiedad mucho más altos. Esperar pagar 2,19% del valor de la propiedad o $6.570 por año; casi el doble. La lección aquí es el área del país donde usted elige vivir tiene un impacto enorme en la cantidad de impuestos que usted paga por el privilegio de mantener su casa.

Influencia del vecindario

La influencia del vecindario podría ser mejor indicada como el efectode «mantenerse al tanto del Jones» . En pocas palabras, donde usted vive influye en sus hábitos de gasto fuera de las áreas directamente relacionadas con la propiedad de la casa.

Si usted vive en un golf o una comunidad de tenis esperan que sus vecinos a propios carros de golf y el pertrechos asociados. Si sus vecinos conducen coches bonitos, es probable que usted será presionado a hacer lo mismo. Esto también se aplica a cosas como muebles para el hogar, mejoras exteriores como patios o piscinas, y cuidado del césped. Cuando sus vecinos acogen fiestas, usted probablemente sentirá una sensación de obligación de hacer lo mismo en algún momento.

La influencia del vecindario es un gasto silencioso pero muy grande asociado con la propiedad del hogar. Es normal querer encajar y marchar al mismo ritmo relativo que sus pares. En el área de propiedad de la casa, esta necesidad de mantenerse al día con los Joneses puede ser muy perjudicial para sus finanzas durante un período de tiempo. Los gastos recurrentes asociados con la vida en su vecindario particular puede ser una de las mayores ventajas o detrimentos de la construcción de su patrimonio neto.

Reglas que puede utilizar

Mientras que poseer una casa puede ser una cosa maravillosa, usted necesita contar todos los costes implicados. El pago de la hipoteca mensual es sólo la punta del iceberg. Los costos de seguro, Hoa, mantenimiento e impuestos pueden exceder fácilmente su hipoteca. Si también factorizamos los costos ocultos de la influencia de la vecindad, las cosas se pueden salir de las manos bastante rápidamente. Quería dejarte con 3 pautas que deberían mantenerte fuera de problemas mientras planeas tu tajada de americana.

20% de pago inicial para evitar el PMI

PMI es esencialmente un impuesto adicional que es completamente evitable. No tiene sentido gastar miles de dólares al año sin nada que mostrar. Es mucho mejor ahorrar y hacer un 20% de anticipo al comprar. Muestra al prestamista que usted es serio y evita las hipotecas de PMI y secundarias. También hace que sea más fácil pagar el préstamo más rápido ya que usted no está comenzando con una posición de deuda del 100%.

Mantenga su hipoteca al 30% o menos de su salario

Haga su objetivo de asignar un porcentaje más pequeño de sus ingresos a su hipoteca. Esto está en línea con mi puesto en la creación de margen financiero en su vida y ayuda a reducir el estrés. Para la mayoría de la gente, su hipoteca será por muchos años por lo que tiene sentido dejar espacio para otras cosas en la vida.

Usted sin duda quiere que la capacidad de tomar vacaciones, amueblar su casa y ayudar a los demás. Lo que es más importante, es necesario tener dinero disponible para invertir. vivir la vida que desea ahora , mientras que la construcción para el futuro toma el flujo de caja libre. No estructure sus finanzas donde usted termina para arriba pobre de la casa.

No compre en la parte superior de su vecindario

Digamos que su presupuesto y finanzas le permiten comprar una casa de $300.000. Su objetivo debe ser comprar la casa en un vecindario donde $300.000 representa el precio medio. No compres una casa de $300.000 en una comunidad de $150.000 porque cuando llegue el momento de vender, tendrás más problemas para hacerlo. Las personas que están en el mercado de una casa de $300k, típicamente lo quieren en una comunidad de otros 300k o más hogares. Siguiendo este consejo también deja más espacio para que su casa se aprecie ya que no representa la parte superior del vecindario.

La propiedad de la casa es una gran meta y también un montón de diversión cuando se hace de la manera correcta. Espero que haya encontrado esta información útil. ¿Qué piensa usted acerca de la idea de limitar los costos de su hipoteca al 30% o menos de su salario? ¡Déjeme saber en los comentarios abajo!