Si le preguntara a un grupo aleatorio de personas cuánto necesita ahorrar para su jubilación, es probable que lo reciba con un aspecto en blanco. Si usted planteó la misma pregunta a la mayoría de los planificadores financieros o realizó una búsqueda en línea, la respuesta general que probablemente recibiría es «10% de sus ingresos durante varias décadas«. ¿Qué tu piensas? ¿La recomendación convencional de un «10% de tasa de ahorro personal» es un buen consejo? Yo no. Investiguemos por qué.

Suposiciones

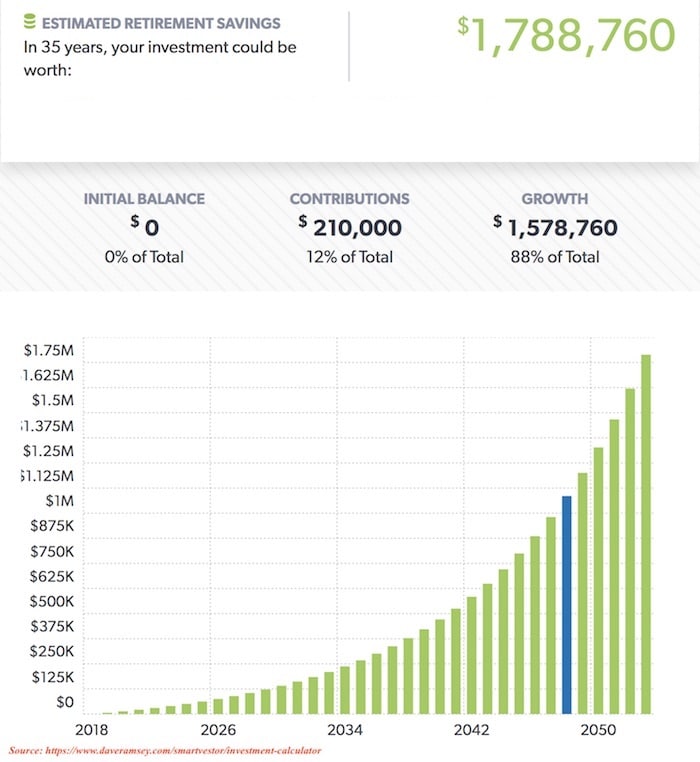

Usemos el ejemplo de una pareja (los llamaremos Alice y Bob) obteniendo un ingreso combinado promedio de $60.000 por año. el 10% de 60K es $6.000 por año o $500 por mes. También asumiremos una rentabilidad anual del mercado del 10%. La pareja hace que el decisión para invertir $500 por mes desde los 30 años hasta los 65. Si ejecutamos esos parámetros a través de una calculadora de inversión nos encontramos con un gran total de $1.788.760 o aproximadamente 1,8 millones dólares

No en mal estado, pero también no es muy impresionante cuando se considera que tomó 35 años para amasar esa suma de dinero. Probablemente estés pensando que estoy loco por tener esta opinión pero escúchame.

El tiempo es más valioso que el dinero

Le tomó a Alice y a Bob 35 años para amasar su fortuna. Este es un largo tiempo para lograr la independencia financiera. En ese período de tiempo, probablemente tuvieron hijos, los enviaron a la Universidad e incluso pueden tener un nieto o dos. Trabajaron por más de tres décadas y sólo terminaron con $1,8 millones. También considere que no consiguen mantener todos los $1,8 millones. A menos que hayan construido un máquina de dinero con un estrategia de crecimiento de dividendos, cada vez que venden algunas de sus acciones, se dará cuenta de un proyecto de ley de impuestos potencialmente grande.

Tampoco hay nada que diga que tanto Bob como Alice querrán permanecer en el mercado de trabajo por los 35 años requeridos para amasar el $1,8 millones. A medida que envejecemos, no es raro que nuestras prioridades cambien. Esto hace que no sea prudente emprender una estrategia de jubilación financiera que requiere un compromiso de 35 años.

Inflación

$1,8 millones suena como mucho hasta que consideras el desagradable elemento de la inflación. La inflación erosiona lentamente el poder adquisitivo del dinero durante un período de tiempo. ¿Recuerdas cuando podías comprar un galón de gasolina por menos de un dólar? Fue hace más de 20 años en este momento. Ese es un ejemplo de inflación que sentimos cada día.

Volvemos con Alice y Bob. Dada la inflación, ¿qué se necesita para tener $1,8 millones de poder adquisitivo en 35 años? Si usamos una tasa de inflación conservadora del 2,1%, necesitarían $3.402.242 en 35 años para igualar el poder adquisitivo de $1,8 millones hoy. Dicho de otra manera, en 35 años su $1,8 millones va a valer el equivalente de $864.273 en dólares de hoy. Eso no deja mucho espacio para el error.

Una mejor manera

Si pudiéramos conseguir que Alice y Bob se comprometan a una tasa de ahorro total del 35%, terminarán en una situación mucho mejor. Les deja el 65% de sus ingresos por uso para gastos de vida y entretenimiento. Dividiremos el 35% en 3 cubos principales.

Cubo 1- Emergencias

5% financiará inicialmente su «vida sucede» cubo. También se conoce como un fondo de emergencia y se utiliza para… emergencias. Problemas médicos inesperados, reparaciones en el hogar, averías del coche, etc. Idealmente el valor de este cubo debe representar 3 – 6 meses de gastos de vida. Lo grande que usted hace este cubo es una decisión personal, pero debe ser lo suficientemente grande como para evitar que tenga que tocar sus fondos de inversión.

Cubo 2 – Grandes compras y oportunidades

Con bucket 1 financiado completamente, Alicia y Bob, desviarían el 5% que utilizaron para construir su fondo de la emergencia para ahora comenzar a llenar el cubo grande de las compras/de la oportunidad. Cómo usan este dinero es flexible. Puede financiar la compra de artículos del grande-boleto como substituir un coche o tomar unas vacaciones agradables. Alternativamente, se puede utilizar para aprovechar las nuevas oportunidades de inversión que puedan surgir. Este balde les permite vivir un vida de plenitud mientras aún construyendo su futuro nido de huevo.

Cubo 3 – Inversiones regulares

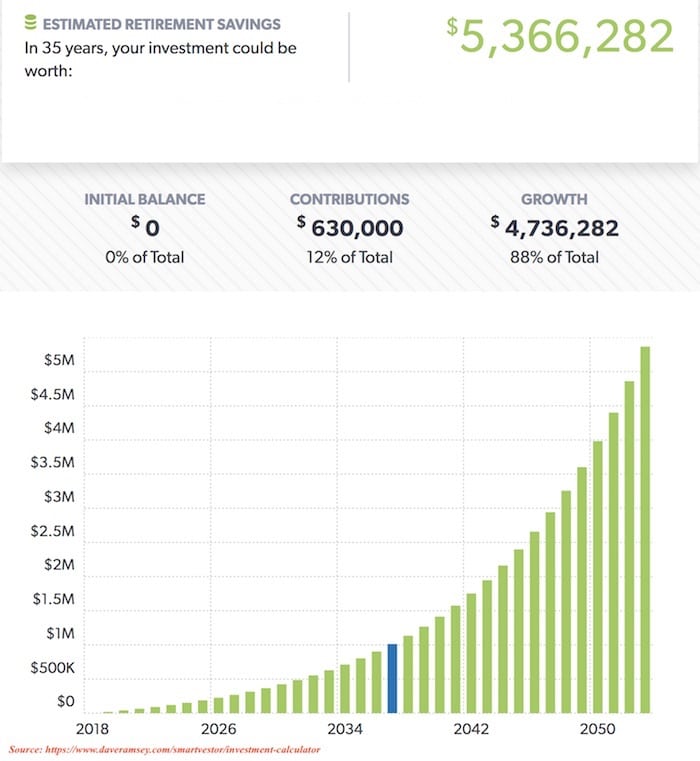

Este es el balde que usamos para construir riqueza. 30% del salario de $ 60,000 de Alice y Bob es de $ 18,000 o $ 1,500 por mes. Cuando ejecutamos que a través de la calculadora de inversión con los mismos parámetros (35 años a 10% compuesto anualmente), $5.366.282 emerge.

Ahora estamos hablando. Este número más que compensa la inflación y proporciona un cojín agradable. Alice y Bob pueden incluso vivir una vida más materialmente rica si así lo desean. Tienen dinero adicional para ayudar a familiares y amigos. Les permite ser más generosos con sus donaciones benéficas. Pasar de una tasa de ahorro personal del 10% al 35% hizo una tremenda diferencia. Si su meta era $1,8 millones, ellos llegaría 11 años antes por el aumento de la tasa de ahorro personal. Alice y Bob podrían incluso decidir que quieren jubilarse antes de los 65 años. Invertir el 30% de su dinero les da algo que de otra manera no tendrían realmente: Opciones.

En revisión, los pasos son

- Empezar a invertir el 30% de los ingresos en el cubo 3. Este paso no se detiene hasta la jubilación.

- Use el 5% restante para llenar el cubo 1 que construye su fondo de emergencia.

- Una vez que se construya el fondo de emergencia, use el 5% para construir el cubo 2. Esto tampoco se detiene hasta la jubilación.

Los argumentos anteriores son por qué siento una tasa de ahorro total de 35% es mucho superior y más práctico que el asesoramiento convencional de 10%.

Pague ahora o pague más tarde

Lograr una tasa de ahorro personal del 35% podría no ser fácil al principio. Lo que le digo a la gente es que si vivir en el 65% de sus ingresos no le permite vive la vida que quieres ahora, entonces usted necesita venir para arriba con maneras de aumentar sus ingresos. Es un cambio de mentalidad que se aleja de gastar más de lo que actualmente tienes a una mentalidad de crecimiento de tu ingreso total. 65% es el límite de gasto regular no negociable.

Añada lo que gasta para vivienda, comida, ropa y entretenimiento regular. Luego compare ese número con el 65% de su salario actual. Si hay una diferencia negativa entre los dos, (y seamos sinceros, probablemente habrá), ese número se convierte en el objetivo de cuánto necesita para aumentar sus ingresos. Centrarse en el crecimiento en lugar de la escasez.

Es mejor sacrificarse ahora cuando eres más joven y tener tanto la energía como el deseo de trabajar duro. Lo último que quieres es despertarte un día en tus años dorados y darte cuenta de que habrías estado mucho mejor si te hubieras apresurado un poco más cuando eras más joven. Si usted puede ahorrar el 10% de largo plazo, usted puede ahorrar 35%. Se trata de establecer metas y pensar. Cuando se trata de invertir, el tiempo es su mayor activo. Cuanto antes comience, más tiempo le dará la magia del interés compuesto para trabajar su magia.

Sólo va bien si todo va bien

También considere que una tasa de ahorro personal del 10% sólo funciona si todo funciona. Alice y Bob no pueden tener ningún revés importante en su período de inversión de 35 años. Tampoco pueden desemplearse, enfermarse, o necesita tomarse un tiempo libre para cuidar a un ser querido. Esa es una gran apuesta para hacer cuando el costo de equivocarse es potencialmente se está quedando sin dinero cuando eres mayor. Tiene sentido en la vida buscar continuamente maneras de aumentar su margen financiero.

«Sólo va bien si todo va bien» es un mal plan porque muy pocas cosas en la vida siempre funcionan exactamente como esperamos. Es un curso de sabiduría para planear lo peor mientras esperas lo mejor. Si actualmente está ahorrando un 10%, establecer el objetivo para aumentarlo a 35% en los próximos 18 meses.

¿Cuáles son tus pensamientos? ¿una tasa de ahorro personal de 35% es demasiado agresiva? ¡ Déjeme saber en los comentarios abajo!

Una gran herramienta gratuita que uso personalmente para el seguimiento de mi cartera es el capital personal. Al hacer clic en este enlace para inscribirse en su cuenta gratuita, tanto usted como yo recibirá $20. Toda ayuda, ¿no?

Divulgación completa: Los enlaces de la lectura esencial y mi Reseñas de libros las páginas contienen mi código de afiliado de Amazon. Si usted compra un libro usando ese enlace me dan unos cuantos centavos. Hacerlo no cambia el precio del libro por usted.

Aviso legal: La información proporcionada y el material de acompañamiento es sólo para fines informativos. No debe considerarse asesoramiento jurídico o financiero. Usted debe consultar con un abogado, CPA u otro profesional para determinar lo que puede ser mejor para sus necesidades individuales.